Argomenti trattati

L’ultima proposta del governo italiano prevede una tassazione sui depositi di liquidità degli italiani detenuti presso le cassette di sicurezza delle banche. L’iniziativa servirebbe a raccogliere fondi extra per evitare la procedura d’infrazione aperta dalla Commissione UE nei confronti dell’Italia a causa del disavanzo pubblico eccessivo (art. 126 del trattato europeo). Ad annunciare l’ipotesi al vaglio dei tecnici, il vicepremier e Ministro dell’Interno Matteo Salvini durante la trasmissione Porta a Porta di alcuni giorni fa. Secondo le stime fornite al vicepremier Salvini, ci sarebbero circa 200 miliardi di euro fermi nelle cassette di sicurezza che potrebbero essere sbloccati con una tassa da imporre in cambio del “diritto di utilizzarli”.

La proposta in realtà non è nuova ed è stata già ipotizzata nel passato recente dal governo Gentiloni, che in quel caso aveva ipotizzato una aliquota del 35% per il diritto di utilizzarli. Secondo le opinioni di alcuni politici dello schieramento opposto, la proposta è una “patrimoniale occulta” per recuperare i fondi che mancano all’appello nelle casse dello stato. Al di là delle opinioni, quello che emerge è la poca convenienza nel lasciare fondi liquidi depositati sui conti bancari, mentre nuove prospettive di investimento innovative assumono una posizione crescente nelle strategie di diversificazione degli investimenti. Tra le prospettive innovative ci sono gli asset digitali, tra cui il bitcoin e più in generale le criptovalute.

Gli asset digitali: la nuova frontiera dell’investimento

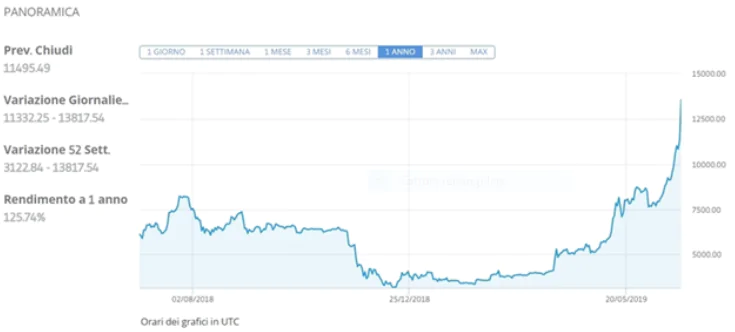

Gli asset digitali e in particolare i crypto asset, tra cui bitcoin, grazie all’incertezza sui mercati tradizionali, assumono un interesse crescente, in particolare tra coloro che puntano sugli investimenti a medio-lungo termine. L’acquisto di bitcoin, infatti, è aumentato negli ultimi anni. E in particolare, come mostra il grafico sottostante, il valore del bitcoin da dicembre 2018 ad oggi si è apprezzato notevolmente mostrando nuova vitalità. Nel mese di dicembre il prezzo era di 3.200 USD circa, mentre in questo periodo si aggira intorno ai 10.000 – 13.000 USD.

Questi dati ci fanno comprendere che la vecchia strategia dei fondi detenuti liquidi in banca, non paga più, ma è forse meglio rivolgersi verso innovative fonti di guadagno, che preservino i propri risparmi da tasse come quelle preventivate dal governo e consentano allo stesso tempo cospicui incrementi del capitale.

Il grafico in particolare mostra l’acquisto di bitcoin.

Anche le iniziative per normare il settore sono in aumento, la Banca Centrale Europea, il G20 e altri organi sovranazionali hanno costituito gruppi di studio con l’intento di trovare nuovi principi giuridici ed economici in grado di regolamentare il settore a garanzia di tutti.

L’infrastruttura per un migliore accesso agli asset digitali, poi, è in continuo sviluppo e nei prossimi anni consentirà una adozione massiccia da parte dei piccoli risparmiatori.

Gli asset digitali, rappresentano e rappresenteranno sempre più in futuro, una delle poche alternative alle forme di investimento tradizionali, come spiega Societe Generale.

Gestire il denaro contante nei depositi bancari non conviene

Secondo i dati diffusi dalla Banca d’Italia il 5 giugno 2019 a proposito delle attività finanziarie delle famiglie, i flussi finanziari degli italiani nel quarto trimestre del 2018 sono pari a 11,2 miliardi di euro in depositi, a cui si aggiungono 4,3 miliardi di euro di risparmio gestito. Prendendo come riferimento l’intero 2018, i fondi degli italiani gestiti tra conti correnti e depositi ammontano a 1.400 miliardi di euro, come menzionato da IlSole24Ore.com. Un’enorme quantità di denaro liquido non investito ma fermo sui conti correnti, pronto all’uso nel caso in cui si presentino emergenze familiari a cui fare fronte. Purtroppo la strategia dei fondi in euro fermi sul conto corrente non paga a causa di molteplici fattori:

- i rendimenti sui conti correnti nulli;

- la tassazione vigente sulle somme di denaro depositate sui conti fruttiferi;

- i rischi di default delle banche per quanti posseggono più di 100 mila euro (il noto bail in, salvataggio interno delle banche con i soldi dei correntisti);

- l’inflazione crescente.

L’ultimo fattore, l’inflazione, è poco considerato dagli italiani che detengono fondi liquidi sui conti correnti. Detenere denaro non fruttifero espone il suo possessore alla perdita di potere d’acquisto causata dall’inflazione annuale. Seppure l’inflazione è, negli ultimi anni, nettamente calata, le stime indicano una crescita dell’1% annui che su un deposito di 100 mila euro equivalgono a una “perdita invisibile” di mille euro. La politica monetaria europea, del resto, nell’ultimo decennio ha ridotto i tassi d’interesse a zero, trasformando i conti correnti in depositi infruttiferi. Non solo, la politica monetaria della Banca Centrale Europea (BCE) ha spinto e continua a spingere sull’inflazione per mantenerla, con strumenti quali il Tltro, su un livello del 2%.

L’incertezza globale e gli investimenti

Il crescente protezionismo degli stati genera nell’economia globale un clima di grande incertezza, minando la propensione all’investimento nei settori tradizionali anche da parte dei singoli cittadini. Il clima incerto favorisce la “stagnazione” delle liquidità monetarie sui conti per mancanza di alternative. In realtà, come dimostrato più sopra, le alternative ci sono, ciò che manca è la loro conoscenza a causa di una scarsa educazione finanziaria praticata dal nostro Paese: siamo in coda a tutte le classifiche internazionali.